不妊治療は生命保険の給金を受け取れるケースがあり、上手に活用すると自己負担100万円→16万円程度負担を軽減できる可能性があります。

一般的には人工授精や胚移植・採卵が給付対象となることが多いですが、保険の契約内容により様々です。

そこで本記事では、

を、実体験の費用でシュミレーションしながら徹底解説します。

これから不妊治療を考えている方や、すでに治療を始めている方で高額な費用に不安を感じている方はぜひ最後までご覧ください!

※記事内に広告が含まれています。

不妊治療は高額!生命保険で費用を補助できるか検証

不妊治療の費用はとても高額ですが、医療保険の特約や入院給付金を活用することで、採卵や胚移植にかかる費用を軽減できる場合があります。

治療は1回で数十万円から100万円以上かかるケースも珍しくなく、少子化対策の一環としても経済的な負担を減らすことは重要な課題となっているためです。

実際に、生命保険を利用できるケースとしては次のようなものがあります。

| 入院・手術給付金の利用 | ・採卵や胚移植で入院・手術が必要となった場合 ・契約内容により給付金額は異なる |

| 先進医療特約の活用 | ・卵管性不妊や男性不妊は対象になるケースも ・胚移植も対象になる保険あり |

ただし、加入している保険の種類や契約内容によって、対象となる治療や給付範囲は異なります。申請前に必ず確認しておくことが大切です。

不妊治療の費用は確かに高額ですが、生命保険をうまく活用すれば治療費の一部を補助することが可能です。

ただし、保険会社や契約内容によって適用範囲が異なるため、自分に合った保障をしっかり確認・検討しておくことが安心につながります。

なないろ生命は不妊治療中でも入れる可能性あり

不妊治療を受けている方でも、なないろ生命なら医療保険に入れる可能性があります。

一般的な医療保険では、不妊治療を始めてからの加入は難しいケースが多いです。

一方、なないろ生命は多様なライフスタイルや健康状態に合わせた商品設計をしており、治療中の方にも柔軟に対応している点が特徴です。

実際に、人工授精や体外受精を行っている女性が「なないろメディカル礎」に加入できた事例もあります。

【例】

保険年間費:40,000円程度

手術給付金:25,000円/回程度

入院給付金:5,000円/日程度

入院一時金:200,000円程度※回数50回制限あり。

通院一時金:50,000円程度※回数50回制限あり。

不妊治療では長期入院になるケースは少ないため、「入院一時金」を重視した保障設計がおすすめです。

加入は個人情報に加えて、直近の通院歴や既往歴の告知が必要。不正確な申告をすると加入できない場合があるため、正直に伝えることが大切です。

月額にすると約3,500円程度で加入でき、必要に応じた給付金を受け取れるのは安心材料になります。

さらに、保険の窓口でファイナンシャルプランナーさんに相談すれば、不妊治療中でも加入可能な保険商品を提案してもらえるため、治療と費用の両面で不安を抱える方は一度相談してみるとよいでしょう。

不妊治療にはどれくらいお金がかかる?実際の費用を解説

不妊治療に必要な費用は、治療方法や通院回数、クリニックの方針や地域によって大きく異なります。

ここでは、実際にかかった費用の体験談や一般的な相場、さらに生命保険で費用をカバーできるケースについて解説します。

体験談・不妊治療に実際かかった費用は100万円程度

私自身が不妊治療で負担した費用は、保険適用前の全額自己負担でおよそ100万円ほどでした。

主な内訳は以下の通りです。

- 顕微授精1回につき25万円×2回

- 胚移植1回につき6万円×5回

- 胚凍結料3万円×2回

- 凍結保管料2万円(1年間)×3回

その他麻酔や注射・点鼻薬等合わせると総額100万円以上はかかっています。

最終的に2人の子どもを授かることができたため、1人あたりの自己負担額は50~60万円程度でした。

不妊治療の基本的な費用相場とは?

不妊治療の費用は人によって大きく異なりますが、一般的な相場は次の通りです。

- 初診時の検査=数千円~数万円程度

- 排卵誘発剤や人工授精=1回数万~十数万円程度

- 体外受精・顕微授精=1回20万~40万円程度

さらに、胚移植、凍結保存、薬代などが加わるケースもあります。

そのため、安い場合は数千円で済むこともあれば、治療が長期化すれば数百万円かかるケースもあるのです。

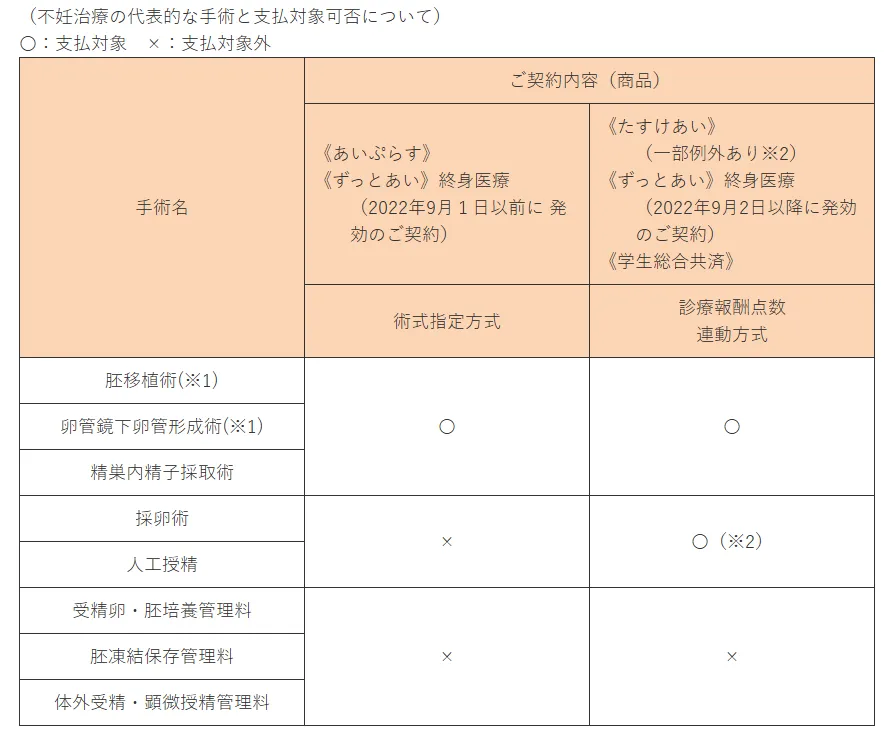

生命保険で不妊治療の費用をカバーできるケースとは?

一部の生命保険には、不妊治療に対応した特約が用意されており、治療費の一部をカバーできる場合があります。

具体的には、以下のような治療に対して給付金が支払われるケースがあります。

- 精巣内精子採取術

- 人工授精

- 胚移植術

- 採卵術

- 体外受精・顕微授精管理料

- 受精卵・胚培養管理料

- 胚凍結保存(維持)管理料

- 採取精子調整管理料

- 精子凍結保存管理料

上記のような治療には、手術給付金や先進医療特約が出るケースがあります。

ただし、対象となる項目や補償内容は契約によって異なります。保険加入前に必ず確認しておきましょう。

不妊治療に使える生命保険の種類

不妊治療は高額な医療費がかかるため、経済的負担を軽減する方法の一つとして生命保険の活用が考えられます。

とはいえ、すべての不妊治療に保険が適用されるわけではありません。

契約している保険の種類や特約の有無によって補償の可否が変わるため、事前に確認する必要があります。

ここからは、不妊治療で活用できる可能性のある生命保険の種類について詳しく解説します。

【医療保険】不妊治療で入院・手術費用が補償される場合

医療保険では「入院や手術を伴う治療」が補償の対象となり、不妊治療でも「卵管性不妊」や「男性不妊」などで給付金を受け取れる可能性があります。

医療保険が適用される可能性がある不妊治療は、以下の通りです。

- 子宮筋腫や卵巣嚢腫の手術(腹腔鏡手術・開腹手術)

- 卵管閉塞の手術(卵管形成術など)

- 子宮内膜症の手術

- 不妊治療に関連した入院治療(採卵時の合併症など)

- 男性不妊(精巣上体からの採精など)

また、体外受精の採卵時に合併症が発生し、入院や手術が必要になった場合は医療保険の対象となるケースもあります。

ただし、「病気の治療」とみなされない人工授精や体外受精、顕微授精などの一般的な不妊治療は医療保険の補償対象外となることがほとんどです。

【特約・給付金】不妊治療で適用される可能性のある保険

医療保険に追加できる「特約」や「給付金」の中には、不妊治療の一部をカバーできるものもあります。

【不妊治療に役立つ特約・給付金例】

| 特約の種類 | 給付対象の可能性がある治療 |

|---|---|

| 手術給付金特約 | ・人工授精 ・採卵術 ・胚移植術 ・精巣内精子採取術 ・体外受精/顕微授精管理料 ・凍結保管料 ・胚培養保管料 ・受精卵・胚培養管理料 |

| 通院給付金特約 | ・不妊治療に関連する通院が対象 |

| 女性疾病特約 | ・子宮内膜症 ・多嚢胞性卵巣症候群(PCOS) |

給付対象は保険会社や契約内容によって異なるため、事前に確認しておきましょう。

また、女性疾病特約では、不妊の原因となる病気(子宮内膜症・卵巣嚢腫など)も治療費が補償されるケースがあるため確認しておいてください。

【がん保険・先進医療特約】がん治療に伴う不妊治療は適用ケースも

がん保険や先進医療特約も、状況によっては不妊治療に役立つことがあります。

がん保険が適用されるケース

- がん治療に伴う不妊治療

- 子宮頸がん・卵巣がんの手術費用補填

先進医療特約が適用されるケース

- 2段階胚移植術

- 子宮内膜擦過術

- タイムプラス培養法

- 子宮内膜スクラッチ法

上記の他にも、契約内容により先進医療特約が適用される場合があります。

不妊治療中の生命保険選びのポイント

不妊治療に使える生命保険の種類がわかったら、次は保険選びで気を付けたポイントを確認しておきましょう。

不妊治療中に保険を見直すべき理由

不妊治療は、治療計画によって費用負担も保険の必要性も大きく変わります。

特に、体外受精や顕微授精に進む可能性がある場合、予想以上に医療費がかかるケースも少なくありません。

さらに、仕事を調整したり、治療に合わせてライフプランが変化することもあるため、「いまの保険が本当に自分に合っているか?」を見直す絶好のタイミングでもあるのです。

しかし実際には、

- どんな保障が必要?

- 既契約の保険はそのままでいい?

- 不妊治療中に新規加入は不利?

など、自分一人では判断が難しいポイントが多くあります。

こうした “個別の状況によって答えが変わる問題” こそ、プロに相談することで最適な判断がしやすくなります。

不妊治療と保険の組み合わせは、状況によって必要な保障が本当に大きく変わります。

「私のケースではどう選べばいい?」と迷ったら、一度FPに相談して整理してみるのがおすすめです。

加入前にチェックすべき項目

保険に加入する前には、以下のような項目を必ず確認しておく必要があります。

- 不妊治療に関する免責期間の有無

- 既往歴による加入制限の有無

- 妊娠・出産に備えた保障の範囲

- 治療内容による給付条件の違い

- 支払い方法・掛け金の増減の仕組み

このようにチェック項目が多いため、自分だけで判断すると「見落とし」が起こりがちです。

不妊治療と生命保険のルールは複雑なうえ、商品ごとに“できること・できないこと”が大きく異なります。

「自分の保険で本当にカバーできる?」という不安がある方は、FPがあなたの状況を見ながら最適な保険を一緒に判断してくれます。

申請トラブルを防ぐカギ!保険会社に必ず確認したいこと

せっかくの保険金、申請の不備で受け取りが遅れるのはもったいないですよね。

スムーズに受け取るためには、申請前に保険会社へ必要書類や手続きの詳細をしっかり確認しておくことが大切です。

保険の申請には細かい条件があり、不備があると再提出や手続きの遅延につながることも。たとえば入院保険の場合、多くのケースで

- 医師の診断書

- 医療機関の領収書

などの提出が求められます。

ところが、保険会社によっては“指定フォーマット”での提出が必須になることも。

これを知らずに出してしまうと、

- 書類の再発行

- 再提出の手間

- 想定外の治療が給付対象外に

といった事態になりかねません。

確実かつスピーディーに保険金を受け取りたいなら、申請前に「どんな書類が必要か」「補償対象はどこまでか」などを保険会社に問い合わせておくのがベストです。

【実録】不妊治療の自己負担100万円→生命保険で16万円カバー!

私が不妊治療を受けていた当時は、生命保険による給付金制度はありませんでした。

実際かかった費用から、どの程度の給付金が受けられたかシミュレーションしてみます。

加入している保険:コープ共済《たすけあい・あいぷらす》

私の場合対象となる手術は、

- 胚移植術×7回

- 採卵術×2回

の2つです。

| 手術名 | 自己負担額 | 想定給付金 |

|---|---|---|

| 胚移植術 | 420,000円 | 140,000円 |

| 採卵術 | 140,000円 | 20,000円 |

あくまで想定ですが、およそ160,000円程度の給付金を受け取れていたのではないかと思います。

加入プランによっては更に多い給付金を受け取れる可能性もあるため、保険会社に確認してみてだくさいね。

※あくまで想定金額ですので、詳細は各保険会社に問い合わせてください。

よくある質問(FAQ)

不妊治療における費用や保障について、生命保険に関する疑問が多く寄せられています。最後に、確認しておきましょう。

Q1.不妊治療中でも生命保険に入れる?

Q2.どの保険会社が不妊治療の補償に強い?

Q3.不妊治療用に保険に加入するのはアリ?

Q4.生命保険には不妊治療の告知義務がある?

すでに不妊治療中でも生命保険に入れる?

不妊治療中でも、生命保険に加入できる可能性はありますが、その際は治療の内容や現在の健康状態を正しく申告することが求められます。

不妊治療自体は病気として扱われないことが多いため、それだけを理由に加入を断られるケースは少ない傾向です。

しかし、治療歴や持病の有無によっては、条件付きの契約や保険料の割増が生じることもあります。

特に、子宮筋腫や多嚢胞性卵巣症候群(PCOS)などの既往歴がある場合には、審査が厳しくなる可能性が。

そのようなケースでは、「引受基準緩和型保険」や「無選択型保険」といった商品を検討することで、選択肢を広げられるでしょう。

つまり、不妊治療中であっても生命保険に加入できるチャンスは十分にあり、重要なのは治療内容を正確に伝え、各保険会社の条件をしっかり確認することです。

どの保険会社が不妊治療の補償に強い?

不妊治療の保障が充実した生命保険を選びたい方は、「不妊治療」に対応している保険を検討するのがおすすめです。

不妊治療に適用できる保険には、以下のような種類があります。

また、大手保険会社である損害保険ジャパン、日本生命、アフラックなどでも、体外受精・人工授精・ホルモン治療にかかる費用を補償対象としているケースが多く見られます。

どの保険が自分に合っているのか迷ったときは、ファイナンシャルプランナーや保険相談窓口で専門家にアドバイスを受けると安心です。

不妊治療のために新しく保険に加入するのはアリ?

不妊治療を見据えて新しく生命保険に加入するのは、十分に「アリ」です。

というのも、一度「不妊症」と診断されてしまうと、保険の新規加入が難しくなるケースがあるためです。

不妊治療を始めてから申し込むと、

- 保険会社によっては加入を断られる

- 保険料が割高になる

といったデメリットが生じる可能性があります。

そのため、将来的に不妊治療を検討している人や、健康リスクを感じている人は、治療を始める前の段階で生命保険に加入しておくのが安心です。

生命保険には不妊治療の告知義務がある?

生命保険に加入する際は、これまでの病歴や現在受けている治療内容を正しく伝える「告知義務」があります。

そのため、不妊治療を行っている場合も、

- 治療の内容

- 使用している薬の種類

などを、正確に保険会社へ申告しなければなりません。

保険会社は告知内容をもとに契約の可否を判断するため、正確で誠実な申告を心がけましょう。

まとめ:不妊治療費は生命保険の活用で負担を減らせる可能性がある!

不妊治療は長期間にわたり、費用も高額になりがちですが、生命保険を上手に活用すると自己負担100万円→16万円程度負担を軽減できる可能性があります。

本記事をまとめると、

- 不妊治療費は医療保険特約や入院給付金で軽減できる可能性あり

- 体外受精や顕微授精は自己負担が100万円を超えることも

- 人工授精/採卵/胚移植などは給付金が出やすい

- 不妊治療は保険会社に告知義務あり

給付対象の手術や症例は、各保険会社で異なります。

申請書類も異なるため、事前に保険会社に問い合わせておきましょう。

不妊治療中は、治療費の負担や将来設計など、悩みが重なりやすい時期です。その中で“保険の選択”まで一人で抱えると、判断ミスにつながることもあります。

FPなら、あなたの治療状況・家計・既契約の保険を一緒に見直し、最適なプランを提案してくれます。